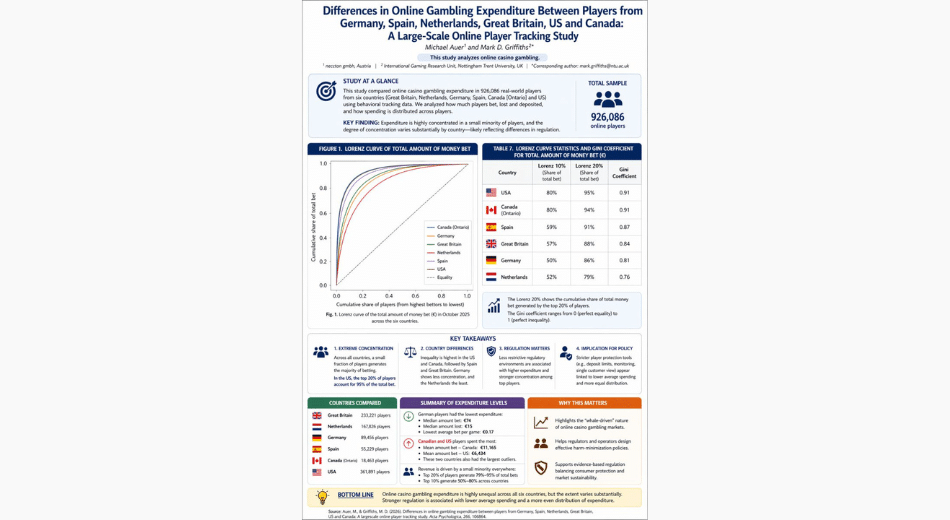

España presenta una elevada concentración del gasto en juego, aunque en niveles inferiores a los de mercados como Estados Unidos o Canadá, según el estudio elaborado por los profesores Michael Auer y Mark D. Griffiths.

Los datos reflejan un coeficiente de Gini de 0,87, lo que indica una desigualdad significativa en la distribución del gasto entre jugadores. Este valor sitúa a España en una posición intermedia dentro del análisis internacional, por debajo de EE. UU. (0,91), pero por encima de países como Alemania (0,81) o Países Bajos (0,76).

El estudio pone de manifiesto que el 10% de los jugadores con mayor actividad genera el 59% del total del dinero apostado, mientras que el 20% concentra hasta el 91% del gasto total, evidenciando el peso de los denominados “grandes apostadores”.

La muestra analizada en España alcanza los 55.229 jugadores, lo que la convierte en la cuarta más amplia del estudio, solo por detrás de Estados Unidos, Gran Bretaña y Alemania.

En cuanto al contexto regulatorio, los autores destacan que los mercados europeos, incluido el español, presentan marcos más estrictos o en desarrollo, lo que tiende a moderar la concentración del gasto y el desembolso medio por usuario en comparación con entornos más liberalizados.

El análisis de la curva de Lorenz confirma esta tendencia: España muestra una distribución del gasto más equitativa que la estadounidense, aunque todavía lejos de modelos como el de Países Bajos, donde la desigualdad es menor.