La empresa de apuestas y juegos de azar británica Entain, con marcas como bwin o PartyPorker en su haber, ha usurpado el lugar de la tecnológica Infineon en elMonitor tras la última revisión de la cartera internacional de Ecotrader.

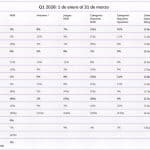

Su entrada viene respaldada por una mejora en su recomendación por parte de los analistas que siguen la pista de una de las grandes compañías del juego en el mundo. En concreto, el consenso de mercado recogido por FactSet otorga a la compañía una recomendación de compra y un potencial alcista de casi el 54%.

Esta brecha entre su precio objetivo en las 17,9 libras y su cotización al cierre de los mercados ayer (en las 14,65 libras) se debe en parte a las pérdidas que acumula en el año, ya que retrocede un 11,6% en lo que va de 2022 y gracias al rebote del pasado miércoles de casi el 7% en una sola sesión.

Tras la presentación de resultados anuales el pasado 3 de marzo, se espera que aumente su ROE (rentabilidad sobre fondos propios) en 4,7 puntos respecto al año pasado. Sin embargo, Bank of America ha advertido de que puede sufrir pérdidas de entre el 5% y el 7% este año, dado que Reino Unido, país de donde Entain recibe alrededor del 35% de sus ingresos en línea (y territorio del que obtiene su principal fuente de ingresos en este punto), tiene en su agenda política implantar una ley que restrinja las apuestas en línea. "Hay mucho que debemos hacer a través de Gambling Review para combatir el riesgo de que las personas caigan en la adicción", ha declarado el ministro británico Chris Philp.

Por otra parte, Entain no tiene exposición en Rusia. Salió de este país a la par que de Moldavia a principios de febrero, cumplimentando su política interna de no percibir ingresos de mercados no regulados. A pesar de esto, ha perdido un 15% de su valor en bolsa desde el 23 de febrero. El conjunto de los expertos estima que los beneficios de la operadora de apuestas británica sufrirán una merma al cierre de 2022, aunque apenas será de un 0,4%, según el consenso recogido por FactSet, con lo que cerrará el ejercicio con un beneficio neto de 539 millones de libras. Eso sí, merece la pena destacar que no todos los analistas que siguen a la compañía han actualizado sus estimaciones desde que comenzó el conflicto en Ucrania.

Sin embargo, JP Morgan, Berenberg y Bank of America han recordado que la evolución de su negocio online ha ido en ascenso con incrementos del 10% en sus ingresos durante los últimos cinco años. La primera firma la ha valorado como "la mejor de su clase", ensalzando que, dado que posee tecnología propia, flexibilidad de operaciones y habilidad de integrar adquisiciones, se encuentra en una posición de ventaja respecto a sus competidoras.

La salida de Infineon

La fabricante alemana de microchips, Infineon, la tecnológica europea con mayor potencial hasta la fecha, ha salido de la lista de elMonitor dado que la estimación del crecimiento de su ROE para 2022 no llega al 3%, uno de los criterios para entrar en esta cartera de valores internacionales. A pesar de esto, el consenso de analistas recogido por FactSet le concede una recomendación de compra y un recorrido del 64% en bolsa. Además, su ratio PER (veces que el beneficio queda recogido dentro del precio de su acción) es un 26% inferior que la media de las 10 mayores tecnológicas europeas, situándola como la quinta más barata del sector, con un PER de 17 veces. eleconomista