La Asociación Empresarial de Máquinas Recreativas de Hostelería (Azemar Aragón) y otros empresarios del sector han emprendido acciones legales contra el Gobierno de Aragón (DGA) para solicitar la devolución de la tasa del juego pagada durante el año 2020, un periodo marcado por las restricciones impuestas por la pandemia. Aunque la DGA aprobó una compensación parcial hasta junio de 2020, los empresarios demandan que esta bonificación se extienda hasta diciembre.

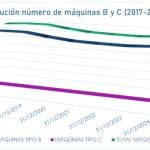

La disputa ha llegado al Tribunal Superior de Justicia de Aragón (TSJA), que recientemente falló a favor de la administración autonómica. La reclamación involucra a 45 empresas y cerca de 3,700 máquinas recreativas, y se traduce en una cifra millonaria. Los empresarios argumentan que, debido a los cierres y limitaciones sanitarias, no deberían haber pagado la totalidad de las tasas. En Aragón, la cuota anual por máquina varía entre 3,290 euros para las tipo B y 5,134 euros para las tipo C.

Durante la desescalada, surgieron críticas porque los salones de juego podían abrir mientras que muchos bares pequeños, sin terraza, debían permanecer cerrados. Aunque no podían servir bebidas ni comidas, algunos bares permitieron a los clientes acceder a jugar en las máquinas, lo que generó controversia.

La Dirección General de Tributos del Gobierno de Aragón inicialmente denegó la devolución, argumentando que ya se había aprobado una bonificación del 24% sobre la tasa, lo que implicó una reducción de ingresos de 6.3 millones de euros para la DGA. Sin embargo, en 2023, el Tribunal Económico-Administrativo de Aragón falló a favor de los empresarios, dictaminando que el tributo no debía exigirse durante los periodos de inactividad total de las máquinas y solicitando a la DGA que evaluara cada caso individualmente.

A pesar de esta resolución favorable, el letrado del Gobierno de Aragón se opuso, argumentando que el hecho imponible se había producido independientemente de las circunstancias. La sentencia del TSJA de julio ha respaldado a la DGA, afirmando que el hecho imponible de la tasa no está vinculado a la explotación efectiva de la máquina, sino a la autorización otorgada. Además, el tribunal considera que no existe una «previsión legal» clara para compensaciones adicionales.

El conflicto judicial continúa, ya que las empresas han recurrido la sentencia del TSJA en casación, alegando que se ha vulnerado el derecho autonómico al no considerar la normativa específica aprobada para la rebaja fiscal.